تاریخ تفکر اقتصاد کلان

نظریه اقتصاد کلان ریشه در مطالعه چرخههای تجارت و نظریه پولی دارد[1][2] بهطور کلی، نظریه پردازان اولیه معتقد بودند که عوامل پولی نمیتوانند بر فاکتورهای واقعی مانند بازده واقعی تأثیر بگذارند. جان مینارد کینز به بعضی از این نظریههای «کلاسیک» حمله کرد و یک تئوری کلی مطرح کرد که کل اقتصاد را از نظر مصالح به جای اقتصاد فردی با بخشهای اقتصاد خرد توصیف میکند. وی در تلاش برای توضیح بیکاری و رکود اقتصادی، متوجه گرایش افراد و مشاغل برای جمعآوری پول نقد و جلوگیری از سرمایهگذاری در زمان رکود اقتصادی شد. او استدلال کرد این فرضیههای اقتصاددانان کلاسیک را که فکر میکردند بازارها همیشه تسویه شدهاست باطل میکند و هیچ کالای اضافی و هیچ کار اراده ای بیکار نیست.[3]

این نسل اقتصاددانان که کینز را دنبال کردند، تئوری خود را با اقتصاد خرد نئوکلاسیک ترکیب کردند تا سنتز نئوکلاسیک را تشکیل دهند. اگرچه در ابتدا نظریه کینزی توضیحی در مورد سطح قیمت و تورم را فراموش نکرد، اما بعداً کینزیان منحنی فیلیپس را برای مدلسازی تغییرات سطح قیمت پذیرفتند. برخی از کینزیان با روش سنتز ترکیب نظریه کینز با یک سیستم تعادل مخالفت کردند و به جای آن از الگوهای عدم تعادل حمایت کردند. پول گرایی به رهبری میلتون فریدمن ایدههای کینزی مانند اهمیت تقاضای پول را پذیرفتند، اما استدلال کردند که کینزیها از نقش عرضه پول در تورم چشم پوشی میکنند.[4] رابرت لوکاس و سایر اقتصاددانان کلاسیک نو، از مدلهای کینزی انتقاد کردند که تحت انتظارات عقلانی کار نمیکنند. لوکاس همچنین استدلال کرد که مدلهای تجربی کینزی به اندازه مدلهای مبتنی بر مبانی اقتصاد خرد پایدار نخواهد بود.

مدرسه جدید کلاسیک در نظریه چرخه واقعی کسب و کار (RBC) به اوج خود رسید. مانند مدلهای اولیه اقتصادی کلاسیک، مدلهای RBC تصور میکردند که بازارها پاک هستند و چرخههای تجاری با تغییر در فناوری و عرضه ارائه میشوند نه تقاضا. کینزیهای جدید سعی کردند بسیاری از انتقادات مطرح شده توسط لوکاس و دیگر اقتصاددانان کلاسیک جدید علیه نئو کینزیها را مورد توجه قرار دهند. کینزیهای جدید انتظارات منطقی را اتخاذ کردند و مدلهایی را با استفاده از مبانی خرد قیمتهای چسبنده ایجاد کردند که نشان میدهد رکود اقتصادی هنوز هم میتواند توسط عوامل تقاضا توضیح داده شود زیرا استحکام قیمتها از سقوط قیمتها به سطح ترخیص بازار جلوگیری میکند و مازاد کالاها و نیروی کار را رها میکند. سنتز نئوکلاسیک جدید عناصر کلان جدید اقتصادی کلاسیک و جدید کینزی را به یک اجماع ترکیب میکند. سایر اقتصاددانان از بحث نئوکلاسیک و نئوکینزی در مورد پویایی کوتاه مدت اجتناب کرده و نظریه رشد درون زای بلند مدت اقتصادی را توسعه دادند.[5] رکود بزرگ منجر شد برخی از توجهات مردم به سمت اقتصاد دگراندیشانه معطوف شد.

ریشه

اقتصاد کلان از دو حوزه تحقیق سرچشمه میگیرد: نطریه چرخه کسب و کار و نظریه پولی.[1][2] تئوری پولی مربوط به قرن شانزدهم و اثر مارتین دو آزپیکلوتا است، در حالی که تحلیل چرخه تجارت از اواسط نوزدهم آغاز میشود.[2]

نظریه چرخه کسب و کار

شروع با ویلیام استنلی جونز و کلنت جگلار در دهه ۱۸۶۰ بود.[8] اقتصاددانان تلاش کردند چرخه تغییرات مکرر و شدید فعالیت اقتصادی را توضیح دهند.[1] نقطه عطف در این تلاش دفتر ملی پژوهش اقتصادی آمریکا توسط وسلی میچل در سال ۱۹۲۰ بود. این نشانگر آغاز رونق در مدلهای غیرهادی و آماری نوسانات اقتصادی (مدلهای مبتنی بر چرخهها و روندها به جای نظریه اقتصادی) بود؛ که منجر به کشف الگوهای ظاهراً منظم اقتصادی مانند موج کوزنتس شد.[8]

اقتصاددانان دیگر در تحلیل چرخه مشاغل خود بیشتر به تئوری توجه میکردند. بیشتر تئوریهای چرخه تجارت بر یک عامل واحد متمرکز شدهاند.[1] از جمله سیاستهای پولی یا تأثیر آب و هوا بر اکثر اقتصادهای کشاورزی آن زمان.[8] اگرچه تئوری چرخه تجارت تا دهه ۱۹۲۰ به خوبی تثبیت شده بود، اما کار تئوریسینهایی نظیر دنیس رابرتسون و رالف هاتری تأثیر کمی بر سیاستهای عمومی گذاشت.[9] نظریههای تعادل جزئی آنها نمیتواند تعادل عمومی را جلب کند، جایی که بازارها با یکدیگر تعامل دارند. به ویژه، تئوریهای اولیهٔ چرخه تجارت بهطور جداگانه با بازار کالاها و بازارهای مالی رفتار میکند.[1] تحقیقات در این زمینهها از روشهای خرد اقتصادی برای توضیح اشتغال، سطح قیمت و نرخ بهره استفاده کردهاست[10]

نظریه پولی

در ابتدا، رابطه بین قیمت و تولید با نظریه مقداری پول توضیح داده میشد. دیوید هیوم چنین نظریه ای را در سال ۱۷۵۲ (مقالات، اخلاقی، سیاسی و ادبی، بخش دوم، مقاله سوم) ارائه کرده بود.[3] نظریه کمیت کل اقتصاد را از طریق قانون «بگو» (انگلیسی: Say's law)مشاهده کردهاست، که اظهار میدارد هر آنچه که به بازار عرضه میشود فروخته خواهد شد - خلاصه اینکه، بازارها همیشه تسویه شده هستند..[3] در این دیدگاه، پول خنثی است و نمیتواند بر روی فاکتورهای واقعی در اقتصاد مانند سطح تولید تأثیر بگذارد. این با دیدگاه دوگانگی کلاسیک سازگار است که جنبههای واقعی اقتصاد و عوامل اسمی مانند سطح قیمت و عرضه پول را میتوان مستقل از یکدیگر دانست.[11] به عنوان مثال، با افزودن پول بیشتر به یک اقتصاد فقط افزایش قیمت و نه ایجاد کالای بیشتر پیشبینی میشود.[3]

نظریه کمیت پول تا دهه ۱۹۳۰ بر نظریه اقتصاد کلان حاکم بود. دو نسخه به ویژه تأثیرگذار بودند، یکی توسط ایروینگ فیشر در آثاری که شامل ۱۹۱۱ کتاب قدرت خرید پول و دیگری توسط اقتصاددانان کمبریج در اوایل قرن بیستم بود.[3] نسخه فیشر از نظریهٔ کمیت را میتوان با ثابت نگه داشتن سرعت گردش پول (فرکانس استفاده از یک قطعه از ارز در معاملات) (V) و درآمد واقعی (Q) و تصویب عرضه پول (M) و سطح قیمت (p) در معادله مبادله متفاوت باشد:[3]

بیشتر تئوریهای کلاسیک از جمله فیشر معتقد بودند که سرعت پایدار و مستقل از فعالیتهای اقتصادی است.[10] اقتصاددانان کمبریج مانند جان مینارد کینز شروع به چالش کشیدن این فرض کردند. آنها تئوری تعادل نقدی کمبریج را توسعه دادند، که به تقاضای پول و چگونگی تأثیر آن بر اقتصاد نگاه میکرد. نظریه کمبریج تصور نمیکند که تقاضا و عرضه پول همیشه در حال تعادل است و این حساب افرادی را میکرد که وقتی اقتصاد فرومیرفت پول بیشتری را در اختیار داشتهاست. اقتصاددانان کمبریج با تعیین ارزش در اختیار داشتن پول نقد، گامهای مهمی در جهت مفهوم رجحان نقدینگی برداشتند که بعداً کینز آن را توسعه داد.[6] نظریه کمبریج استدلال میکند که مردم به دو دلیل پول را نگه میدارند: برای تسهیل معاملات و نقدشوندگی آن. در ادامه، کینز یک انگیزه سوم یعنی سفته بازی را به نظریه ترجیح نقدینگی خود اضافه کرد و نظریه عمومی خود را بر پایه آن بنا کرد.[12]

در سال ۱۸۹۸، ناوت ویکسل تئوری پولی را با محوریت نرخ بهره پیشنهاد داد. در تحلیل وی از دو نرخ استفاده شدهاست: نرخ سود بازار، توسط سیستم بانکی و نرخ واقعی یا «طبیعی»، ویا توسط نرخ بازده سرمایه تعیین میشود.[13] در نظریه ویکسل، تورم تجمعی هنگامی اتفاق میافتد که نوآوری فنی باعث بالا رفتن نرخ طبیعی شود یا سیستم بانکی اجازه کاهش نرخ بازار را بدهد. کاهش قیمت انباشت در شرایط مخالف اتفاق میافتد و باعث میشود نرخ بازار از حد طبیعی بالاتر رود.[2] نظریه ویکسل رابطه مستقیمی بین مقدار پول و سطح قیمت ایجاد نکرد. به گفته ویکسل، پول مادامی که بهطور طبیعی از نرخ بهره بازار فراتر رود به صورت درونزا و بدون افزایش مقدار ارز ایجاد میشود. در این شرایط، وام گیرندگان سود و سپرده را به ذخیره بانکی تبدیل میکنند و این باعث افزایش عرضه پول میشود. این میتواند به یک روند تجمعی منجر شود که تورم بهطور مداوم و بدون گسترش در پایه پولی افزایش یابد. کار ویکسل تحت تأثیر کینز و اقتصاددانان سوئدی مکتب استکهلم قرار گرفت.[14]

نظریهٔ عمومی کینز

میتوان گفت که اقتصاد کلان مدرن با کینز و انتشار کتاب وی یعنی نظریه عمومی اشتغال، بهره و پول در سال ۱۹۳۶ آغاز شدهاست..[3]کینز در مورد مفهوم ترجیحات نقدینگی گسترش یافت و یک تئوری کلی در مورد چگونگی عملکرد اقتصاد بنا کرد. تئوری کینز برای اولین بار هم عوامل اقتصادی پولی و هم عوامل واقعی اقتصادی را با هم بیان کرد.[1] بیکاری را توضیح داد و سیاست دستیابی به ثبات اقتصادی را پیشنهاد کرد.[15]

کینز ادعا کرد که تولید اقتصادی با سرعت گردش پول همبستگی دارد.[3] اوی رابطه را از طریق تغییر ترجیحات نقدینگی توضیح داد:[3] مردم با کاهش هزینههای خود، که در آینده اقتصاد را کند میکند، در مواقع دشواری اقتصادی، منابع مالی خود را افزایش میدهند. این تناقضا استلزام مادی ادعا کرد که تلاشهای فردی برای زنده ماندن از رکود، فقط آن را بدتر میکند. هنگامی که تقاضا برای پول افزایش مییابد، سرعت پول کند میشود. کاهش سرعت فعالیتهای اقتصادی بدان معنی است که بازارها ممکن است تسویه نشوند و کالاهای اضافی را نیز به هدر میدهد و همچنین ظرفیت بیکار شدن را فراهم میآورند.[3] کینز با تکیه بر نظریه کمیت، اظهار داشت که تغییرات بازار به جای قیمت تغییر میکند.[3]کینز فرضیه سرعت پایدار را با یکی از قیمتهای ثابت جایگزین کرد. اگر هزینهها کاهش یابد و قیمتها هم نگیرند، مازاد کالا نیاز کارگران را کاهش میدهد و بیکاری را افزایش میدهد.[16]

اقتصاددانان کلاسیک برای توضیح بیکاری و رکود غیرارادی مشکل داشتند زیرا آنها قانون Say را در بازار کار اعمال میکردند و انتظار داشتند که همه کسانی که مایل به کار در دستمزد غالب هستند شاغل شوند.[3] در مدل کینز، اشتغال و تولید ناشی از تقاضای کل، میزان مصرف و سرمایهگذاری است. از آنجا که مصرف پایدار است، بیشتر نوسانات تقاضای کل ناشی از سرمایهگذاری است، که توسط عوامل بسیاری از جمله انتظارات، «میل حیوانی» و نرخ بهره هدایت میشود..[3]کینز استدلال کرد که سیاست مالی میتواند این نوسانات را جبران کند. در جریان رکود، دولت میتواند هزینههای لازم برای خرید کالاهای اضافی و استخدام نیروی کار بیکار شده ر را افزایش دهد.[6] علاوه بر این یک اثر چند برابر کننده اثر این هزینه مستقیم را افزایش میدهد، زیرا کارگران تازه استخدام میتوانند درآمد خود را خرج کنند، در حالی که بنگاهها برای پاسخ به این افزایش تقاضا سرمایهگذاری میکنند. ا.[3]

تجویز کینز برای سرمایهگذاری عمومی قوی با علاقه وی به عدم اطمینان ارتباط داشت.[17] کینز دیدگاه منحصر به فردی در مورد استنباط آماری در رساله ای درمورد احتمال، که در سال ۱۹۲۱، سالها قبل از کارهای مهم اقتصادی خود نوشت، داده بود.[3] کینز فکر میکرد که سرمایهگذاری عمومی قوی و سیاستهای مالی میتواند با تأثیر منفی عدم قطعیت نوسانات اقتصادی بر اقتصاد مخالف باشد. در حالی که جانشینان کینز به قسمتهای احتمالی کار او توجه چندانی نشان ندادند، عدم اطمینان ممکن است نقش اصلی در جنبههای سرمایهگذاری و ترجیح نقدینگی نظریه عمومی داشته باشد..[17]

معنای دقیق کار کینز مدتهاست که مورد بحث قرار گرفتهاست. حتی تفسیر نسخه سیاست کینز در مورد بیکاری، که یکی از بخشهای بارز نظریه عمومی است، بحث و گفتگو بودهاست. اقتصاددانان و محققان بحث میکنند که آیا کینز قصد دارد توصیه او برای تغییر یک مشکل جدی یا یک راه حل نسبتاً محافظه کارانه برای مقابله با یک مسئله جزئی یعنی تغییر سیاست اساسی باشد.[3]

جانشینان کینز

جانشینان کینز دربارهٔ فرمولها، سازوکارها و پیامدهای دقیق مدل کینز بحث داشتند. یک گروه ظاهر شد که نمایانگر تفسیر «ارتدوکس» از کینز است. آنها اقتصاد خرد کلاسیک را با تفکر کینزی ترکیب کردند تا «سنتز نئوکلاسیک» را تولید کنند[3] که از دهه ۱۹۴۰ تا اوایل دهه ۱۹۷۰ بر اقتصاد حاکم بود.[18] دو اردوگاه کینز در این تفسیر سنتز کینز بسیار مهم بودند. یک گروه بر جنبههای عدم تعادل کار کینز تمرکز داشتند، و گروه دیگر موضع اصول گرایانه را در مورد کینز اتخاذ کردند و سنت دگر جنسگرا (انگلیسی: heterodox) پس از کینزی را آغاز کردند.[3]

سنتز نئوکلاسیک

نسل اقتصاددانانی که کینز را دنبال کردند، نئو کینزیها، با ترکیب اقتصاد کلان کینز با اقتصاد خرد نئوکلاسیک "سنتز نئوکلاسیک" را ایجاد کردند. .[19] نئو کینزیها به دو موضوع خرد پرداختند: اول، ارائه مبانی جنبههای نظریه کینزی از جمله مصرف و سرمایهگذاری، و دوم، ترکیب اقتصاد کلان کینزی با نظریه تعادل عمومی.[20](در تئوری تعادل کلی، بازارهای انفرادی با یکدیگر در تعامل هستند و در صورت وجود رقابت کامل، نبود اثرات جانبی و اطلاعات کامل، قیمت تعادلی وجود دارد)[3][21] مبانی تحلیل اقتصادی پل ساموئلسون (۱۹۴۷) بسیاری از مبانی اقتصاد خرد را برای سنتز فراهم میکند.[19] کارهای ساموئلسون الگویی برای روششناسی مورد استفاده نئو کینزیها قرار میدهد: نظریههای اقتصادی بیان شده در مدلهای رسمی و ریاضی.[20] در حالی که نظریههای کینز در این دوره غالب بود، جانشینان وی تا حد زیادی روش غیررسمی او را به نفع ساموئلسون رها کردند.[20]

در اواسط دهه ۵۰، اکثریت قریب به اتفاق اقتصاددانان از بحث دربارهٔ کینزیسم دست کشیدند و دیدگاه سنتز را پذیرفتند؛ [3] با این حال، فضای اختلاف نظر باقی است.[22] این سنتز مشکلات مربوط به پاکسازی بازار را به قیمتهای چسبنده ای نشان داد که نتوانستند تغییراتی در عرضه و تقاضا ایجاد کنند.[22] گروه دیگری از کینزیان بر اقتصاد عدم تعادل تمرکز کردند و سعی کردند مفهوم تعادل را با عدم پاکسازی بازار آشتی دهند.[23]

مدل نئو کینزی

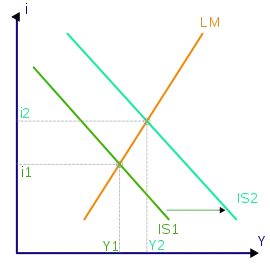

در سال ۱۹۳۷ جان هیکس[persian-alpha 1] مقاله ای را منتشر کرد که اندیشه کینز را در یک چارچوب تعادل عمومی گنجانیده بود.[1] جایی که بازار کالاها و پول با یک تعادل کلی روبرو شد.[3] مدل IS/LM هیکس (سرمایهگذاری-پسانداز / رجحان نقدینگی- عرضه پول) پایه ای برای دهههای تئوریزه کردن و تحلیل سیاست در دهه ۱۹۶۰ شد.[3] این مدل بازار کالاها را با منحنی IS نشان میدهد، مجموعه ای از نقاط که نمایانگر تعادل در سرمایهگذاری و پسانداز است. تعادل بازار پول با منحنی LM نمایش دادخ میشود، مجموعه ای از امتیازات که نشان دهنده تعادل در عرضه و تقاضای پول است. تقاطع منحنیها تعادل کل در اقتصاد را مشخص میکند[6] مدل IS / LM به عنوان "مکانیسم انتقال پولی"، روی نرخ بهره متمرکز شدهاست، کانال ارائه دهنده پول بر متغیرهای واقعی مانند تقاضای کل و اشتغال تأثیر میگذارد. کاهش عرضه پول منجر به افزایش نرخ بهره میشود که باعث کاهش سرمایهگذاری و در نتیجه کاهش تولید در کل اقتصاد میشود.[24] اقتصاددانان مدلهای دیگری که در چارچوب IS / LM ساختهاند. به ویژه در سال ۱۹۴۴ فرانکو مودیلیانی[persian-alpha 2] بازار کار را اضافه کرد. مدل مودیلیانی اقتصاد را به عنوان سیستمی با تعادل عمومی در بازارهای بهم پیوسته برای کار، دارایی و کالاها نشان داد.[1] و بیکاری را با دستمزدهای اسمی سفت و سخت توضیح داد.[18]

این رشد مورد توجه اقتصاددانان کلاسیک قرن ۱۸ مانند آدام اسمیت بودهاست، در طول قرن نوزدهم و اوایل قرن بیستم و هنگام انقلاب ماژینالیسمها مطالعه بر رشد متوقف شد رمانی که محققان بر مبانی خرد اقتصادی متمرکز شده بودند.[3] مطالعه رشد زمانی احیا شد که نئو کینزیها روی هارود و اوسی دومار بهطور مستقل مدل هارود-دومار را توسعه دادند.[3] گسترش نظریه کینز به دراز مدت، منطقه ای که کینز خودش به آن نگاه نکرده بود.[25]مدلهای آنها ضرب کینز را با یک مدل شتابدهنده سرمایهگذاری ترکیب کرد، [26] و نتیجه ساده ای را حاصل کرد که رشد برابر است با نرخ پسانداز تقسیم شده با نسبت بازده سرمایه (مقدار سرمایه تقسیم بر مقدار خروجی).[26] مدل هارود-دومار بر تئوری رشد مسلط شد تا اینکه رابرت سولو [persian-alpha 3] و سوان[persian-alpha 4] بهطور مستقل در سال ۱۹۵۶ مدلهای رشد نئوکلاسیکی را توسعه دادند.[3] سولو و سوان یک مدل تجربی جذاب تر با «رشد متعادل» مبتنی بر جایگزینی نیروی کار و سرمایه در تولید ارائه کردند.[27] سولو و سوان گفتند که افزایش پسانداز فقط میتواند رشد موقت را افزایش دهد و تنها پیشرفتهای فناوری میتوانند رشد را در دراز مدت افزایش دهند.[28] پس از سولو و سوآن، تحقیقات رشد با تحقیق کم و بدون هیچ تحقیقی در مورد رشد از سال ۱۹۷۰ تا ۱۹۸۵ ادامه یافت..[3]

اقتصاددانان کار نظری را از سنتز در مدلهای کلان اقتصادی در مقیاس بزرگ که معادلات فردی را برای عواملی مانند مصرف، سرمایهگذاری و تقاضای پول در هم آمیختهاند، گنجانیدند.[1] با دادههای تجربی مشاهده شده.[5] این خط از تحقیقات با مدل شورای تحقیقات علومMIT-Penn-Social که توسط مودیلیانی و همکارانش تهیه شدهاست به اوج خود رسید.[1] MPS IS / LM را با سایر جنبههای سنتز از جمله مدل رشد نئوکلاسیک ترکیب میکند[29] و منحنی فیلیپس رابطه بین تورم و بازدهی است.[29] هر دو مدل در مقیاس بزرگ است و منحنی فیلیپس به هدف منتقدان سنتز تبدیل شدند

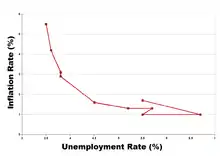

منحنی فیلیپس

کینز یک تئوری صریح از سطح قیمت ارائه نکرد.[30] مدلهای اولیه کینزی فرض میکردند که دستمزد و سایر قیمتها ثابت است.[1] این فرضیات در دهه ۵۰ وقتی تورم پایدار بود، نگرانی کمی ایجاد کرد، اما تا اواسط دهه ۱۹۶۰ تورم افزایش یافت و برای مدلهای کلان مسئله شد.[29] در سال ۱۹۵۸ ویلیام فیلیپس[persian-alpha 5] وقتی تئوری سطح تجربی را ارزیابی کرد مبنی بر اینکه تورم و بیکاری بهطور معکوس با یکدیگر رابطه دارند، اساس تئوری سطح قیمت را پایهگذاری کرد. در سال ۱۹۶۰ ریچارد لیپسی[persian-alpha 6] اولین توضیح نظری این رابطه را ارائه داد. بهطور کلی توضیحات کینزی در مورد منحنی گفتند که تقاضای بیش از حد، تورم بالا و بیکاری کم را در پی داشتهاست در حالی که شکاف تولید باعث افزایش بیکاری و کاهش قیمتها میشود.[31] در اواخر دهه ۱۹۶۰ و اوایل دهه ۱۹۷۰، منحنی فیلیپس با جبهههای تجربی و نظری با حملات روبرو شد. مبادله تجاری بین تولید و تورم که توسط منحنی نشان داده شد ضعیفترین بخش سیستم کینزی بود.[5]

عدم تعادل در اقتصاد کلان

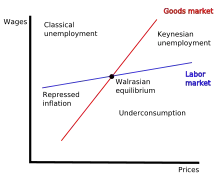

با وجود شیوع آن ، سنتز نئوکلاسیک منتقدان کینزی خود را داشت. گونه ای از عدم تعادل یا نظریه «غیر والراسیایی» توسعه یافت[32] که سنتز را به دلیل تناقضهای آشکار در اجازه دادن به پدیدههای عدم تعادل، به ویژه بیکاری غیرارادی، در مدلهای تعادلی مورد انتقاد قرار داد.[33] علاوه بر این، آنها معتقدند، وجود عدم تعادل در یک بازار باید با عدم تعادل در بازار دیگری همراه باشد، بنابراین بیکاری غیرارادی باید با افزایش مازاد در بازار کالاها مرتبط باشد. بسیاری از کارهای دون پاتینکین را به عنوان اولین در رعایت عدم توازن میدانند.[32] رابرت کلور (1965)[persian-alpha 7] «فرضیه تصمیمگیری دوگانه» خود را معرفی کرد مبنی بر اینکه یک فرد در یک بازار ممکن است آنچه را که میخواهد میتواند تعیین کند، اما در نهایت در مبلغی که میتواند براساس آن بخرد محدود است.[33] کلور و اکسل لیجونهافوود (1968)[persian-alpha 8] استدلال کرد که عدم تعادل بخش اساسی نظریه کینز را تشکیل میدهد و سزاوار توجه بیشتر است.[33] رابرت بارو و هرشل گراسمن مدلهای عدم تعادل عمومی را تنظیم کردند[persian-alpha 9] که در آن بازارهای جداگانه قبل از برقراری تعادل عمومی به قیمتها بسته میشدند. این بازارها «قیمتهای کاذب» تولید کردند که منجر به عدم تعادل شد.[34] به زودی بعد از این کار بارو و گراسمن، مدلهای عدم تعادل در ایالات متحده منسوخ شد. [35][36][3] و بارو کینزیسم را رها کرد و فرضیههای جدید کلاسیک و تسویه بازار اتخاذ کرد..[37]

در حالی که اقتصاددانان آمریکایی به سرعت مدلهای عدم تعادل عمومی را رها کردند، اقتصاددانان اروپایی بدون تسویه بازار، بیشتر به این مدلها پرداختند.[32] اروپاییهایی مانند ادموند مالینواود و ژاک دریز سنت عدم تعادل را گسترش دادند و به جای آن که به فرض ساده آن بپردازد، پیچیدگی قیمت را توضیح میداد.[38] مالینواود (۱۹۷۷) از تجزیه و تحلیل عدم تعادل برای توسعه یک نظریه بیکاری استفاده کرد.[33] وی تصریح کرد: عدم تعادل در بازار کار و کالاها میتواند به سهمیه بندی کالاها و کار منجر شود و باعث بیکاری شود[33] مالینوا چارچوب اصلاح را اتخاذ کرد و اظهار داشت که قیمت گذاری در قیمتهای مدرن و صنعتی در مقایسه با سیستمهای نسبتاً انعطافپذیر قیمت کالاهای خام حاکم بر اقتصادهای کشاورزی سختگیرانه خواهد بود.[33] قیمتها ثابت هستند و فقط مقادیر تنظیم میشوند.[33] مالینواود وضعیت بی تعادل در بیکاری کلاسیک و کینزی را محتمل میداند.[33] کار در مکتب نئوکلاسیک به عنوان یک مورد خاص از نوعشناسی مالینواود، به تعادل والراسی محدود میشود. در نظریه مالینواود، دستیابی به پرونده تعادل والراسی با توجه به ماهیت قیمت گذاری صنعتی تقریباً غیرممکن است.[33]

پول گرایی

میلتون فریدمن جایگزینی برای اقتصاد کلان کینزی ایجاد کرد که سرانجام برچسب پول گرایی را گرفت. بهطور کلی پول گرایی این ایده است که عرضه پول برای اقتصاد کلان اهمیت دارد.[10] هنگامی که پول گرایی در دهه ۵۰ و ۱۹۶۰ ظهور کرد، کینزیها از نقشی که در تورم و چرخه تجارت بازی میکردند، غفلت کردند و پول گرایی بهطور مستقیم آن نکات را به چالش کشید..[4]

انتقاد و تکمیل منحنی فیلیپس

به نظر میرسد که منحنی فیلیپس نشان دهنده یک رابطه واضح و معکوس بین تورم و تولید است. منحنی در دهه ۱۹۷۰ شکست خورد زیرا اقتصادها دچار رکود همزمان با تورم شدند وضعیتی موسوم به رکود تورمی. انفجار تجربی منحنی فیلیپس پس از حملات صورت گرفته توسط فریدمن و ادموند فلپس بر مبنای نظری انجام گرفت. فلپس، گرچه پولی نگر نبود، اما استدلال کرد که فقط تورم یا کاهش نرخ غیر منتظرهٔ آن بر اشتغال تأثیر گذاشتهاست. تغییرات منحنی «انتظارات-تکمیل فیلیپس» فلپس به ابزار استاندارد تبدیل شدند. فریدمن و فلپس از مدلهایی استفاده کردند که در آنها هیچگونه تبادل بلند مدت بین تورم و بیکاری وجود نداشت. به جای منحنی فیلیپس، آنها از مدلهایی مبتنی بر نرخ طبیعی بیکاری استفاده میکردند که سیاست پولی انبساطی فقط میتواند بهطور موقت بیکاری را زیر نرخ طبیعی تغییر دهد. سرانجام، بنگاهها با نادیده گرفتن تغییرات اسمی از سیاستهای پولی، قیمتها و دستمزد خود را برای تورم بر اساس عوامل واقعی تنظیم میکنند و تقویت انبساط از بین میرود.[39]

اهمیت پول

آنا شوارتز با فریدمن همکاری کرد تا یکی از آثار مهم پول گرایی تاریخ پولی ایالات متحده (۱۹۶۳) را تولید کند، که عرضه پول را به چرخه تجارت مرتبط میکند.[30] کینزیان دهههای ۵۰ و ۶۰ این نظر را اتخاذ کرده بودند که سیاستهای پولی بر تولید کل یا چرخه تجارت تأثیر نمیگذارد و بر این اساس شواهدی وجود دارد که، در دوره رکود بزرگ، نرخ بهره بسیار پایین بودهاست، اما بازده همچنان تحت فشار قرار دارد.[30] فریدمن و شوارتز استدلال کردند که کینزیها فقط به نرخ اسمی نگاه میکنند و از نقش تورم در نرخ بهره واقعی که در بیشتر دوره رکود اقتصادی بالا بوده، چشم پوشی میکنند. در حقیقت، سیاستهای پولی بهطور مؤثر انقباضی بوده و فشارهای نزولی بر تولید و اشتغال وارد کردهاست، حتی اگر اقتصاددانان که فقط به نرخهای اسمی نگاه میکردند فکر میکردند سیاست پولی تحریک کننده بودهاست.[30]

فریدمن تئوری کمیت خود را دربارهٔ پول توسعه داد که به ایروینگ فیشر اشاره داشت اما بسیار از کینز به ارث رسیده بود.[30] فریدمن در سال ۱۹۵۶ «تئوری کمیت پول: یبیان مجدد»[persian-alpha 10] تقاضای کینز برای پول و اولویت نقدینگی را در معادله ای مشابه معادله مبادله کلاسیک قرار داد.[30] تئوری کمیت به روز شده فریدمن همچنین امکان استفاده از سیاستهای پولی یا مالی را برای اصلاح رکود اساسی فراهم کرد.[40] فریدمن با این استدلال که تقاضای پول نسبتاً پایدار است- حتی در زمان رکود، با کینز روبرو شد.[30] پول گرایان معتقدند که «تنظیم دقیق» از طریق سیاستهای مالی و پولی نتیجه ضد تولیدی دارد. آنها دریافتند که تقاضای پول حتی در زمان تغییر سیاستهای مالی پایدار است ،[40] و هر دو سیاست مالی و پولی از تاخیرهایی رنج میبرند که باعث میشود بیش از حد آهسته شود تا از رکود خفیف جلوگیری کند..[41]

برتری و نزول

پولگرایی در اواخر دهه ۱۹۷۰ و ۱۹۸۰ مورد توجه سیاست گذاران قرار گرفت. نسخه فریدمن و فلپس از منحنی فیلیپس در زمان عقب افتادن عملکرد بهتری داشت و باعث افزایش اعتبار به پول گرایی میشد.[40] در اواسط دهه ۱۹۷۰، پول سالاری به ارتدکسی جدید در اقتصاد کلان تبدیل شده بود.[9] در اواخر دهه ۱۹۷۰، بانکهای مرکزی در انگلستان و ایالات متحده عمدتاً سیاست تنظیم پول را برای هدف قرار دادن عرضه پول به جای نرخ بهره در هنگام تنظیم سیاست اتخاذ کرده بودند.[40] با این حال، هدف قرار دادن مصالح پولی به دلیل مشکلات اندازهگیری برای بانکهای مرکزی دشوار بود.[40] هنگامی که پال ولکر در سال ۱۹۷۹ ریاست فدرال رزرو را به دست گرفت، پول گرایی با آزمایش بزرگی روبرو شد. ولکر عرضه پول را سختگیرانه تر کرد و تورم را پایین آورد و باعث ایجاد رکود شدید در این روند شد. رکود باعث کاهش محبوبیت پول گرایی شد اما به وضوح نشان دهنده اهمیت عرضه پول در اقتصاد بود.[4] زمانی که سرعت پایدار پول بر خلاف پیشبینی پول گرایان عمل کرد و به صورت نامنظم در ایالات متحده در اوایل دهه ۱۹۸۰ شروع به حرکت کرد، پول گرایی اعتبار کمتری پیدا کرد.[40] سیاستها و روش تجزیه و تحلیل پول گرایی نفوذ در میان بانکداران مرکزی و دانشگاهیان را از دست دادهاست، اما اصول اصلی آن برای خنثایی پول (افزایش عرضه پول نمیتواند تأثیر طولانی مدت بر متغیرهای واقعی مانند خروجی بگذارد) و استفاده از سیاست پولی برای ثبات بخشی از جریان اصلی اقتصاد کلان حتی در بین کینزیها استفاده شد.[4][40]

اقتصاد کلاسیک نو

«اقتصاد کلاسیک نو» از پول گرایی پدید آمدهاست[5] و چالشهای دیگری را به کینزیسم ارائه داد. کلاسیکهای نو ابتدا، خود را پول گرا میدانستند، [3] اما مدرسه کلاسیک نو تکامل یافت. کلاسیکهای نو این باور پول گرا را کنار گذاشتند که سیاست پولی میتواند بهطور سیستماتیک بر اقتصاد تأثیر بگذارد[6] و سرانجام نظریهٔ چرخه واقعی کسب و کار را که کاملاً فاکتورهای پولی را نادیده گرفته بودند پذیرفتند.[42]

کلاسیکهای جدید نظریه اقتصادی کینزی را کاملاً در هم میشکنند در حالی که پول گرایان بر ایدههای کینزی بنا شده بودند.[6] علیرغم صرف نظر از نظریه کینزی، اقتصاددانان کلاسیک جدید تمرکز کینزی را در توضیح نوسانات کوتاه مدت در میان گذاشتند. کلاسیکهای جدید خود را به عنوان مخالفان اصلی کینزیالیسم دانستند و بحث اصلی در اقتصاد کلان را تغییر دادند از اینکه آیا باید به نوسانات کوتاه مدت توجه کنیم یا خیر[43] مانند پول گرایی، اقتصاد کلاسیک نو ریشه در دانشگاه شیکاگو و عمدتاً با رابرت لوکاس ارتباط داشت. رهبران دیگر در توسعه اقتصاد کلاسیک نو عبارتند از: ادوارد پرسکات در دانشگاه مینه سوتا و رابرت بارو در دانشگاه راچستر.

.[42]

اقتصاددانان کلاسیک جدید نوشتند که تئوری اقتصاد کلان قبلی فقط بهطور جدی براساس نظریه اقتصاد خرد پایهگذاری شده بود و تلاشهای این کشور را به عنوان «مبانی اقتصاد خرد برای اقتصاد کلان» توصیف میکردند. کلاسیکهای جدید همچنین انتظارات عقلایی را معرفی کرده و گفتند که دولتها با توجه به انتظارات منطقی کارگزاران اقتصادی، توانایی کمی در تثبیت اقتصاد دارند. بحث برانگیزترین، اقتصاددانان کلاسیک جدید فرض ترخیص بازار را احیا کردند، با فرض اینکه قیمتها انعطافپذیر هستند و باید بازار متعادل باشد مدلسازی کردند.[3]

انتظارات عقلایی و سیاست ربطی

.svg.png.webp)

کینزیها و پول گرایان تشخیص دادند که مردم تصمیمات اقتصادی خود را بر اساس انتظارات از آینده میگیرند. با این حال، تا دهه ۱۹۷۰، اکثر مدلها به انتظارات تطبیقی اعتماد داشتند، که فرض میکردند انتظارات براساس میانگین روندهای گذشته استوار است.[30] به عنوان مثال، اگر متوسط تورم طی یک دوره ۴ درصد باشد، فرض بر این است که عوامل اقتصادی انتظار دارند ۴ درصد تورم را در سال بعد داشته باشند..[30] در سال ۱۹۷۲ لوکاس[persian-alpha 11] تحت تأثیر یک مقاله اقتصاد کشاورزی در سال ۱۹۶۱ که جان موت نوشته شده بود، [persian-alpha 12] انتظارات عقلایی را به اقتصاد کلان معرفی کرد.[9] اساساً ، انتظارات تطبیقی رفتارهایی را الگوبرداری میکند که تحت تأثیر گذشتهاست، در حالی که انتظارات عقلایی از عاملان اقتصادی (مصرفکنندگان، تولیدکنندگان و سرمایه گذاران) را که مشتاقانه منتظر بودند، الگوبرداری میکند.[6] با فرض انتظارات منطقی، مدلها فرض میکنند که عوامل براساس پیشبینیهای بهینه مدل خود پیش میروند.[30] این بدان معنا نیست که مردم از بینشی کامل برخوردار هستند[3] اما آنها با درک آگاهانه ای از نظریه و سیاست اقتصادی عمل میکنند.[6]

توماس سارجنت و نیل والاس (1975)[persian-alpha 13] انتظارات عقلایی را برای مدلهایی با منحنی فیلیپس که بین تورم و تولید حاصل میشود، اعمال کردند و دریافتند که سیاست پولی برای ثبات منظم اقتصاد نمیتواند مورد استفاده قرار گیرد. گزاره ناکارآمدی سیاست سارجنت و والاس نشان داد که عوامل اقتصادی پیش از هجوم محرک پولی میتوانند باعث افزایش اشتغال و بازده شوند، تورم را پیشبینی میکنند و به سطح قیمت بالاتر تعدیل میکنند.[36] فقط سیاستهای پولی پیشبینی نشده میتواند اشتغال را افزایش دهند، و هیچ بانک مرکزی نمیتواند بهطور منظم از سیاست پولی برای توسعه استفاده کند بدون آنکه عوامل اقتصادی بتوانند تحت تأثیر قرار بگیرند و پیشبینی کنند که تغییرات قیمت قبل از تأثیر تحریک آمیز، باعث تغییر قیمت شود.[3]

رابرت ای. هال [persian-alpha 14] انتظارات عقلانی را بر فرضیه درآمد دائمی فریدمن اعمال کرد مبنی بر اینکه مردم سطح هزینههای جاری خود را بر مبنای ثروت و درآمد زندگی خود قرار میدهند تا درآمد فعلی.[46] هال دریافت که مردم با گذشت زمان، مصرف خود را تعیین میکنند و تنها هنگامی که انتظاراتشان دربارهٔ درآمد آینده تغییر میکند، الگوهای مصرف خود را تغییر میدهند.[36] هر دو نسخه هال و فریدمن دربارهٔ فرضیه درآمد دائم، دیدگاه کینز را به چالش کشیدند که سیاستهای تثبیت کوتاه مدت مانند کاهش مالیات میتواند اقتصاد را تحریک کند.[46] دیدگاه درآمد ثابت نشان میدهد که مصرفکنندگان هزینههای خود را صرف ثروت میکنند، بنابراین افزایش موقت درآمد فقط باعث افزایش متوسط مصرف میشود.[46] آزمونهای تجربی فرضیه هال نشان میدهد که افزایش درآمد ممکن است باعث افزایش مصرف شود. با این حال، کار هال به محبوبیت مدلهای مصرف معادلهٔ اویلر کمک کرد.[36]

نقد و مبانی خرد لوکاس

در سال ۱۹۷۶ لوکاس مقاله ای نوشت[persian-alpha 15] در انتقاد از مدلهای کینزی در مقیاس بزرگ که برای پیشبینی و ارزیابی سیاست استفاده میشود. لوکاس استدلال کرد که مدلهای اقتصادی مبتنی بر روابط تجربی بین متغیرها با تغییر سیاستها ناپایدار هستند: رابطه تحت یک رژیم سیاسی است و پس از تغییر رژیم ممکن است نامعتبر باشد.[47] نقد لوکاس فراتر رفت و اظهار داشت که تأثیر سیاست با چگونگی تغییر سیاست انتظارات کارگزاران اقتصادی تعیین میشود. هیچ مدلی پایدار نیست مگر اینکه انتظارات و چگونگی ارتباط انتظارات با سیاست را در خود جای دهد.[30] اقتصاددانان کلاسیک جدید معتقدند که کنار گذاشتن مدلهای عدم تعادل کینزیسم و تمرکز بر مدلهای تعادل مبتنی بر ساختار و رفتار، این خطاها را برطرف میکند..[3] اقتصاددانان کینزی با ساختن مدلهایی با مبانی خرد که ریشه در روابط نظری پایدار دارند، واکنش نشان دادند.[3]

تئوری عرضه لوکاس و مدلهای چرخه کسب و کار

لوکاس و لئونارد رپینگ[persian-alpha 16] اولین رویکرد کلاسیک جدید برای عرضه کل در سال ۱۹۶۹ ارائه میکنند. طبق این مدل، تغییر در اشتغال بر اساس ترجیحات کارگران برای اوقات فراغت است. الگوی لوکاس و رپینگ کاهش اشتغال را به عنوان گزینههای داوطلبانه کارگران برای کاهش تلاشهای کاری خود در پاسخ به دستمزد غالب، کاهش میدهد..[3]

لوکاس (1973)[persian-alpha 17] نظریه چرخه تجارت را بر اساس انتظارات عقلانی، اطلاعات ناقص و پاکسازی بازار پیشنهاد داد. لوکاس ضمن ساختن این مدل، واقعیت تجربی را مبنی بر ایجاد معامله بین تورم و بازده بدون کاهش پول در کوتاه مدت، خنثی کرد.[3]این مدل ایده تعجب در پول را شامل میشد: سیاست پولی تنها زمانی اهمیت دارد که باعث شود مردم از تعجب یا سردرگمی قیمت کالاها یکی را نسبت به دیگری ترجیح دهند.[5] لوکاس فرض کرد که تولیدکنندگان قبل از تشخیص تغییرات در صنایع دیگر، از تغییرات در صنایع خود آگاه میشوند. با توجه به این فرض، تولیدکننده ممکن است افزایش در سطح عمومی قیمت را افزایش تقاضای کالاهای خود تلقی کند. تولیدکننده فقط با افزایش تولید پاسخ میدهد تا «حیرت» را که قیمتها در کل اقتصاد افزایش یافتهاست بهطور خاص و بیشتر برای کالاهای خود نشان دهد.[10] این مدلهای «منحنی تأمین لوکاس» به عنوان تابعی از «قیمت» یا «شگفتی پول»، تفاوت بین تورم مورد انتظار و واقعی است..[10] نظریه چرخه تجارت «حیرت» لوکاس پس از دهه ۱۹۷۰ هنگامی که شواهد تجربی نتوانستند از این مدل حمایت کنند، مطلوب نبود.[36][35]

نظریه چرخه کسب و کار واقعی

در حالی که مدلهای «شگفتی پول» دست به گریبان بودند، تلاشها برای ایجاد یک مدل کلاسیک جدید از چرخه تجارت ادامه یافت. مقاله ۱۹۸۲ توسط کیدلند و پرسکات[persian-alpha 18] نظریه چرخه واقعی کسب و کار را معرفی کردند. (RBC).[5] براساس این تئوری، چرخه تجارت میتواند کاملاً توسط طرف عرضه توضیح داده شود، و مدلها ی اقتصاد را با سیستمهایی در تعادل ثابت نشان میدهند.[3] RBC لزوم توضیح چرخههای تجاری را با شگفتی قیمت، عدم موفقیت بازار، چسبندگی قیمت، عدم اطمینان و بیثباتی رد کرد.[3] در عوض، کیدلند و پرسکات مدلهای مختصری ساختند که چرخههای تجارت را با تغییر در فناوری و بهرهوری توضیح میداد.[36] RBC ایده بیکاری زیاد غیرارادی را در رکود اقتصادی رد کرد و نه تنها این عقیده را که پول میتواند اقتصاد را تثبیت کند، رد کرد بلکه این ایده پول گرایی را که پول میتواند آن را بیثبات کند، رد کرد..[36]

مدل سازان چرخه تجارت واقعی به دنبال ایجاد مدلهای کلان اقتصادی بر اساس مبانی خرد آرو- ربرو [48] تعادل عمومی بودند.[49][39][50][5] مدلهای RBC الهام بخش مدلهای تعادل عمومی تصادفی (DSGE) بود. مدلهای DSGE به ابزاری متدولوژیک رایج برای اقتصاد کلان تبدیل شدهاست - حتی کسانی که با نظریه جدید کلاسیک مخالفند.[5]

اقتصاد کینزی نو

اقتصاد کلاسیک نو به تضاد ذاتی سنتز نئوکلاسیک اشاره کرده بود: اقتصاد خرد والراسیا با تسویه بازار و تعادل عمومی نمیتواند منجر به اقتصاد کلان کینزی شود که در آن بازارها نتوانستند لسویه شوند. کینزیهای جدید این پارادوکس را به رسمیت شناختند، اما، در حالی که کلاسیکهای جدید کینز را رها کردند، کینزیهای جدید والرا و تسویه بازار را رها کردند .[21] در اواخر دهه ۱۹۷۰ و ۱۹۸۰، محققان کینزی جدید تحقیق کردند که چگونه عیوب بازار مانند رقابت انحصاری، اصطکاکهای اسمی مانند قیمتهای چسبنده و سایر اصطکاکها باعث شدهاست که اقتصاد خرد مطابق با کلان اقتصاد کینزی باشد.[21] کینزیهای جدید غالباً مدلهایی را با انتظارات عقلایی تهیه میکردند، که توسط لوکاس پیشنهاد شده بود و توسط اقتصاددانان کلاسیک جدید پذیرفته شده بود.[5]

استحکام اسمی و واقعی

استنلی فیشر (1977)[persian-alpha 19] به طرح پیشنهادی ناکارآمدی پولی توماس جی سارجنت و نیل والاس پاسخ داد و نشان داد که چگونه سیاست پولی میتواند اقتصاد را حتی در الگویی با انتظارات منطقی تثبیت کند.[5] مدل فیشر نشان داد که چگونه سیاست پولی میتواند در مدلی با قراردادهای دستمزد اسمی بلند مدت تأثیر بگذارد.[51] جان بی تیلور در مورد کارهای فیشر توضیح داد و فهمید که سیاست پولی میتواند تأثیرات طولانی مدت داشته باشد - حتی پس از تعدیل دستمزدها و قیمتها. تیلور با تکیه بر مدل فیشر با فرض قرارداد مبهم، قراردادهایی که قیمت اسمی و نرخ دستمزد را برای مدت طولانی ثابت میکردند به این نتیجه رسید.[51] این تئوریهای اولیه کینزی مبتنی بر این ایده اصلی بودند که با توجه به دستمزدهای اسمی ثابت، یک مقام پولی (بانک مرکزی) میتواند نرخ اشتغال را کنترل کند..[36] از آنجا که دستمزدها با نرخ اسمی تعیین میشوند، مقام پولی میتواند با تغییر در عرضه پول، دستمزد واقعی (مقادیر دستمزد تعدیل شده برای تورم) را کنترل کند و از این طریق بر نرخ اشتغال تأثیر بگذارد..[36]

در دهه ۱۹۸۰ اقتصاددانان کینزی نو از این مدلهای اولیه قرارداد دستمزد اسمی ناراضی بودند.[36] از آنجا که آنها پیشبینی کردند که دستمزدهای واقعی ضد بحرانی خواهند بود (دستمزدهای واقعی با سقوط اقتصاد افزایش مییابد)، در حالی که شواهد تجربی نشان میداد که دستمزدهای واقعی مستقل از چرخههای اقتصادی یا حتی اندکی غیرعلمی است.[36] این مدلهای پیمانکاری نیز از نظر مبانی خرد اقتصادی معنا نداشت زیرا مشخص نیست که چرا شرکتها اگر منجر به ناکارآمدی شوند از قراردادهای بلند مدت استفاده میکنند.[36] کینزیهای جدید به جای تمرکز بر بازار کار، توجه خود را به بازار کالاها و قیمتهای چسبنده ناشی از مدلهای «هزینه فهرست بها» تغییر قیمت منعطف کردند.[36] این اصطلاح به هزینه تحتاللفظی مربوط به رستوران چاپ منوهای جدید هنگامی که میخواهد قیمتها را تغییر دهد، اشاره دارد. با این حال، اقتصاددانان همچنین از آن استفاده میکنند تا به هزینههای عمومی تر مربوط به تغییر قیمتها، از جمله هزینه ارزیابی اینکه آیا این تغییر را ایجاد کنند، اشاره کنند.[36] از آنجا که بنگاهها برای تغییر قیمت باید پول خرج کنند، همیشه آنها را در جایی که بازارها تسویه شده نیست، تنظیم نمیکنند و این عدم تعدیل قیمت میتواند توضیح دهد که چرا ممکن است اقتصاد در عدم تعادل باشد.[36] مطالعات انجام شده براساس دادههای شاخص قیمت مصرفکننده ایالات متحده تأیید کردهاست که قیمتها چسبنده هستند. قیمت یک کالا بهطور معمول در حدود هر چهار تا شش ماه تغییر میکند یا در صورت عدم خرید و فروش، هر هشت تا یازده ماه..[52]

در حالی که برخی از مطالعات نشان میدهد که هزینههای فهرست بها برای تأثیر کل، بسیار ناچیز است، لورنس توپ ودیوید رومر (1990)[persian-alpha 20] نشان دادند که چسبندگیهای واقعی میتوانند با چسبندگیهای اسمی در ایجاد تعادل مهم باشند. چسبندگیهای واقعی هر زمان که یک شرکت برای تنظیم قیمتهای واقعی خود در پاسخ به یک فضای اقتصادی در حال تغییر عوض شود، رخ میدهد. به عنوان مثال، یک شرکت میتواند در صورت داشتن قدرت بازار یا اگر هزینههای آن برای ورودیها و دستمزدها توسط یک قرارداد قفل شده باشد، با چسبندگیهای واقعی روبرو شود.[39][3] بال و رومر گفتند چسبندگیهای واقعی در بازار کار هزینههای یک شرکت را بالا نگه میدارد و این باعث میشود شرکتها در کاهش قیمت و از دست دادن درآمد مردد باشند. هزینه ایجاد شده توسط چسبندگیهای واقعی همراه با هزینه فهرست بها برای تغییر قیمت، باعث میشود که شرکت نتواند قیمتها را به سطح ترخیص بازار کاهش دهد..[36]

شکست هماهنگی

شکست هماهنگی یکی دیگر از توضیحات بالقوه برای رکود اقتصادی و بیکاری است.[54] در رکود اقتصادی، یک کارخانه حتی اگر افراد مایل به کار در آن باشند، بیکاری است و افرادی که مایل به تولید آن هستند در صورت داشتن شغل. در چنین سناریویی، به نظر میرسد رکود اقتصادی نتیجه عدم موفقیت هماهنگی است: دست نامرئی نتواند جریان معمول، بهینه، جریان تولید و مصرف را هماهنگ کند..[55] راسل کوپر و اندرو جان (1988)[persian-alpha 21] یک شکل کلی از هماهنگی به عنوان مدلهایی با تعادلهای متعدد بیان شدهاست که در آن عوامل میتوانند برای بهبود (یا حداقل آسیب نرساندن) هر یک از موقعیتهای مربوط، هماهنگی خود را ارائه دهند.[55] کوپر و جان کار خود را بر اساس بر مدلهای قبلی از جمله مدل پیتر دیاموند (1982)[persian-alpha 22] مدل نارگیل، [56] که یک مورد از عدم هماهنگی مربوط به جستجو و تطبیق را نشان میدهد.[53] در مدل دیامند تولیدکنندگان اگر دیگران را ببینند، احتمال تولید بیشتری دارند. افزایش شرکای تجاری احتمالی، احتمال تولیدکننده معین را برای یافتن کسی برای تجارت با آن افزایش میدهد. مانند سایر موارد عدم موفقیت هماهنگی، الگوی دیامند دارای تعادلهای متعدد است و رفاه یک عامل به تصمیمات دیگران بستگی دارد.[53]مدل دیامند نمونه ای از «اثرات جانبی بازار ضخیم» است که باعث میشود بازارها وقتی افراد و بنگاههای بیشتری در آنها شرکت میکنند عملکرد بهتری داشته باشند.[51] از دیگر منابع احتمالی عدم موفقیت هماهنگی میتوان به پیشگوییهای خود محقق کننده اشاره کرد. اگر یک شرکت پیشبینی کاهش تقاضا را داشته باشد، ممکن است استخدام را کاهش دهد. فقدان جای خالی شغل ممکن است کارگران را نگران کند که مصرف خود را کاهش دهند. این کاهش تقاضا انتظارات شرکت را برآورده میکند و کاملاً ناشی از اقدامات خود شرکت است..[55]

شکست بازار کار

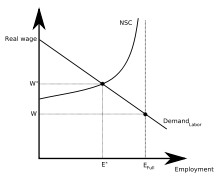

کینزیهای جدید توضیحاتی در مورد عدم موفقیت بازار کار ارائه دادند. در بازار والراسیا، کارگران بیکار دستمزد را کاهش میدهند تا اینکه تقاضای کارگران تأمین شود.[39] اگر بازارها والراسیان باشند، رتبه بیکاران محدود به کارگران در گذار بین شغل و کارگرانی میشود که کار نمیکنند زیرا دستمزدها برای جذب آنها خیلی پایین هستند.[39] آنها تئوریهای مختلفی را ارائه دادند که توضیح میدهد چرا بازارها ممکن است کارگران مایل، بیکار بمانند.[39] از بین این نظریهها، کینزیهای جدید به ویژه با بهرهوری دستمزد و مدل داخلی-خارجی که برای توضیح اثرات طولانی مدت بیکاری قبلی مورد استفاده قرار گرفته بود مرتبط بودند.[3] جایی که افزایش کوتاه مدت بیکاری دائمی میشود و منجر به بالاتر رفتن بیکاری در درازمدت میشود.[39]

مدل داخلی-خارجی

اقتصاددانان هنگامی که سطح بیکاری با بحران انرژی ۱۹۷۹ و رکود اقتصادی اوایل دهه ۱۹۸۰ افزایش پیدا کرد، به پسماند علاقهمند شدند اما به سطوح پایینتر که نرخ طبیعی در نظر گرفته شده بود، بازگشتند..[3] اولیور بلانچارد و لارنس سامرز (1986)[persian-alpha 23] پسماند در بیکاری را با مدلهای داخلی خارجی توضیح دادند، که توسط آسار لیدبنک و دنیس اسنور در یک سری مقالات و سپس یک کتاب ارائه شدهاست.[persian-alpha 24] داخلیها، کارمندانی که قبلاً در یک شرکت کار میکنند، فقط نگران رفاه خودشان هستند. آنها ترجیح میدهند دستمزد خود را بالاتر از دستمزد کاهش یافته و گسترش اشتغال نگه دارند. بیکاران، افراد خارجی، هیچ صدایی در روند چانه زنی دستمزد ندارند، بنابراین منافع آنها بیان نمیشود. با افزایش بیکاری، تعداد افراد خارج از کشور نیز افزایش مییابد. حتی پس از بهبود اقتصاد، شرکتهای خارجی همچنان از روند معامله خارج میشوند.[39] استخر بزرگتر از افراد خارجی که در دوره انقباض اقتصادی ایجاد میشوند، میتواند به بیکاری مداوم منجر شود.[39] وجود پسماند در بازار کار نیز اهمیت سیاست پولی و مالی را افزایش میدهد. اگر رکود موقت در اقتصاد میتواند افزایش طولانی مدت در بیکاری را ایجاد کند، سیاستهای تثبیت کاری بیش از آنکه باعث تسویه موقت میکند، انجام میدهند. آنها مانع از افزایش شوکهای کوتاه مدت در افزایش بیکاری در دراز مدت میشوند..[3]

بهرهوری و دستمزد

در مدلهای دستمزد کارایی، در سطحی به کارگران پرداخت میشود که به جای پاکسازی بازار، بهرهوری را به حداکثر برسانند.[6] ببه عنوان مثال، در کشورهای در حال توسعه، شرکتها ممکن است بیش از یک نرخ بازار بپردازند تا اطمینان حاصل شود که کارگرانشان میتوانند به اندازه کافی از تولید مواد غذایی برخوردار باشند.[39] شرکت همچنین ممکن است پرداخت دستمزد بالاتر برای افزایش وفاداری و روحیه احتمالاً منجر به بهرهوری بهتر.[6]شرکتها همچنین ممکن است دستمزدهای بالاتری را برای افزایش وفاداری و روحیه پرداخت کنند که احتمالاً منجر به بهرهوری بهتر خواهد شد.[6] مدلهای لرزان بسیار مؤثر بودند.[39] کارل شاپیرو و جوزف استیگلیتز (1984)[persian-alpha 25] الگویی را ایجاد کرد که کارکنان تمایل به جلوگیری از کار را دارند مگر اینکه بنگاهها بتوانند تلاش کارگران را تحت نظر داشته باشند و کارگران را با بیکاری تهدید کنند.[3] اگر اقتصاد در اشتغال کامل باشد، یک انسان طفره رو ی اخراج شده به سادگی به سمت شغل جدید حرکت میکنند.[39] بنگاههای انفرادی برای اطمینان از کارگران خود مبلغی بالاتر از نرخ بازار به کارگران میپردازند تا کارگران ترجیح دهند کار کنند و کار فعلی خود را به جای عواقب آن حفظ کنند و در معرض خطر رفتن به یک کار جدید باشند. از آنجا که هر بنگاه بیشتر از دستمزد ترخیص بازار میپردازد، بازار کار کل نمیتواند تسویه شود. این امر باعث ایجاد استخر کارگران بیکار میشود و هزینه اخراج را میافزاید. این مسئله نه تنها کارگران را در معرض خطر دستمزد کمتر قرار میدهند، بلکه ممکن است که در استخر بیکاران گیر بیفتند. نگه داشتن دستمزدها در بالاتر از سطح ترخیص بازار باعث ایجاد انگیزه جدی برای اشتها میشود و باعث میشود کارگران حتی اگر برخی از کارگران مایل به کار بیکار شوند، کارآمدتر شوند..[3]

نظریه جدید رشد

پس از تحقیق در مورد الگوی رشد نئوکلاسیک در دهه ۵۰ و ۱۹۶۰، کارهای اندکی در مورد رشد اقتصادی تا سال ۱۹۸۵ رخ دادهاست.[3] مقالات پل رومر[persian-alpha 26][persian-alpha 27] ببه ویژه در نادیده گرفتن احیای تحقیقات رشد تأثیرگذار بودند.[5] با شروع اواسط دهه ۱۹۸۰ و رونق گرفتن در اوایل دهه ۱۹۹۰، بسیاری از اقتصاددانان متمرکز تمرکز خود را به بلند مدت تغییر دادند و تئوریهای «رشد جدید» از جمله رشد درون زا را آغاز کردند..[3][5] اقتصاددانان رشد به دنبال توضیح واقعیتهای تجربی از جمله عدم موفقیت آفریقا سیاه برای دستیابی به رشد، شکوفایی ببرهای شرق آسیا و کند شدن رشد بهرهوری در ایالات متحده قبل از رونق فناوری دهه ۱۹۹۰ بودند.[3] همگرایی در نرخ رشد تحت مدل رشد نئوکلاسیک پیشبینی شده بود، و این شکست پیشبینی آشکار الهام بخش تحقیقات برای رشد درون زا بود..[58]

سه خانواده از مدلهای رشد جدید مدلهای نئوکلاسیک را به چالش کشیدند [3] اولین فرض مدلهای قبلی را به چالش کشید که منافع اقتصادی سرمایه با گذشت زمان کاهش مییابد. این مدلهای رشد اولیه جدید، خارجیهای مثبت را در انباشت سرمایه در اختیار داشتند که سرمایهگذاری یک شرکت در فناوری، مزایای سرریز را برای بنگاههای دیگر ایجاد میکند، زیرا دانش گسترش مییابد.[3] دوم بر نقش نوآوری در رشد متمرکز بود. این مدلها بر لزوم تشویق نوآوری از طریق ثبت اختراعات و مشوقهای دیگر تمرکز داشتند.[3] مجموعه سوم، که از آن با عنوان «احیای نئوکلاسیک» یاد میشود، تعریف سرمایه را در تئوری رشد برون زا گسترش داد تا سرمایه انسانی را در بر بگیرد.[3] این بخش از تحقیق با منکیو، رومر و ویل (1992),[persian-alpha 28] آغاز شد، که نشان داد ۷۸٪ از واریانس رشد اقتصادی کشور را میتوان با یک مدل سولو تقویت شده با سرمایه انسانی توضیح داد..[59]

تئوریهای رشد درون زا حاکی از آن است که کشورها میتوانند رشد سریع «گرفتن» را از طریق یک جامعه آزاد که باعث ورود فناوری و ایدههای کشورهای دیگر میشود، تجربه کنند.[3] نظریه رشد درون زا همچنین پیشنهاد میکند که دولتها باید برای تشویق سرمایهگذاری در تحقیق و توسعه مداخله کنند زیرا ممکن است بخش خصوصی در سطح بهینه سرمایهگذاری نکند.[3]

سنتز نو

«سنتز جدید» یا «سنتز نئوکلاسیک جدید» پدیدار شد که ایدههایی را از هر دو مکتب کلاسیک جدید و کینزی جدید بهوجود آورد.[29] از مکتب نئوکلاسیک، فرضیههای RBC، از جمله انتظارات و روشهای منطقی را تطبیق میدهد؛ [29] از مکتب کینزی جدید، چسبندگیهای اسمی را گرفت (چسبندگی قیمت)[54] و همچنین عیوب بازار .[1] تئوری سنتز جدید مدلهای RBC را به نامتعادل عمومی پویای تصادفی (DSGE) توسعه داد.[5] مدلهای DSGE فرضیههایی را در مورد رفتارها و ترجیحات شرکتها و خانوارها بیان میکنند. راه حلهای عددی مدلهای DSGE حاصل فرموله میشوند.[60] این مدلها همچنین شامل یک عنصر «تصادفی» بودند که توسط شوک به اقتصاد ایجاد شدهاست. در مدلهای RBC اصلی این شوکها محدود به تغییرات تکنولوژیکی بودند، اما مدلهای جدیدتر تغییرات واقعی دیگری را دربر گرفتهاند.[43] مدلهای DSGE مزیت نظری دارند و از نقد لوکاس اجتناب میکنند[60] این سنتز جدید توسط اقتصاددانان دانشگاهی و خیلی زود توسط سیاست گذاران مانند بانکداران مرکزی اتخاذ شدهاست.[54]

تحلیل اقتصادی مدلهای DSGE نشان میدهد که بعضی اوقات عوامل واقعی بر اقتصاد تأثیر میگذارد. مقاله ای از فرانک اسمیت و رافائل وولترز (2007)[persian-alpha 30] اظهار داشت که سیاستهای پولی تنها بخش کوچکی از نوسانات تولید اقتصادی را توضیح میدهد.[43] در مدلهای جدید سنتز، شوک میتواند بر تقاضا و عرضه تأثیر بگذارد.[43] سنتز جدید حاکی از آن است که سیاستهای پولی برخلاف نظریه نئوکلاسیک، میتوانند باعث ثبات اقتصادی شوند .[43][60]

تحت این ترکیب، بحثها کمتر ایدئولوژیک و متدولوژیک تر شدهاند.[43] مدل سازان چرخه کسب و کار را میتوان به دو گروه تقسیم کرد: آنهایی که به طرفدار کالیبراسیون و کسانی که طرفدار تخمین هستند.[43] هنگامی که مدلها کالیبره میشوند، مدلساز مقادیر پارامتر را بر اساس مطالعات دیگر یا مشاهده تجربی گاه به گاه انتخاب میکند.[61] به جای استفاده از تشخیص آماری برای ارزیابی مدلها، ویژگیهای عملکرد مدل کیفیت مدل را تعیین میکند.[62] کیدلند و پرسکات (۱۹۸۲) هیچ ارزیابی رسمی از مدل خود ارائه نکردند، اما متذکر شدند که چگونه متغیرهایی مانند ساعت کار میکنند با دادههای واقعی مطابقت ندارند در حالی که با واریانس سایر عناصر مدل تطابق دارد.[61] هنگامی که از روشهای تخمین استفاده میشود، مدلها بر اساس حسن آماری استاندارد از معیارهای مناسب ارزیابی میشوند.[61] کالیبراسیون بهطور کلی با مدل سازان چرخه تجارت واقعی مکتب کلاسیک نو همراه است، اما تفاوتهای روش شناختی باعث کاهش ایدئولوژی میشود. در حالی که لوکاس، پرسکات و کیدلند طرفداران کالیبراسیون هستند، یکی دیگر از افراد برجسته مکتب نئوکلاسیک، سارجنت، برآورد را قبول میکند..[61]

بحران مالی سال ۲۰۰۸، رکود اقتصادی بزرگ و تجزیه اجماع

بحران مالی ۲۰۰۷–۲۰۰۸ و متعاقب آن رکود اقتصادی بزرگ، تئوری اقتصاد کلان را به چالش کشید. معدود اقتصاددانان بحران را پیشبینی کردهاند و حتی پس از آن اختلاف نظر بزرگی در مورد چگونگی رسیدگی به آن وجود دارد.[63] اجماع سنتز نو از هم پاشید که اقتصاددانان درمورد پاسخ به سیاست برای مقابله با رکود عمیق بحث کردند. سنتز جدیدی که در دوره اعتدال بزرگ شکل گرفته و در یک محیط اقتصادی شدید مورد آزمایش قرار نگرفتهاست.[64] بسیاری از اقتصاددانان قبول دارند که این بحران ناشی از حباب اقتصادی است، اما هیچیک از مکاتب اصلی اقتصاد کلان توجه زیادی به امور مالی یا نظریه حباب دارایی نکردهاند:[63] چگونه آنها شکل میگیرند، چگونه میتوان آنها را شناخت و چگونه میتوان از آنها جلوگیری کرد عدم موفقیت نظریه اقتصادی فعلی برای مقابله با بحران، اقتصاددانان را وادار به ارزیابی مجدد تفکر خود کرد.[65] این تفسیر جریان اصلی را مسخره کرده و ارزیابی مجدد بزرگی را ارائه میدهد.[66]

عناصر اجماع کلان اقتصادی مدرن به دنبال بحران مالی مورد انتقاد قرار گرفت. رابرت سولو قبل از کنگره ایالات متحده شهادت داد که مدلسازی DSGE "حرفی برای گفتن درمورد سیاست ضد رکود ندارد زیرا این فرضیههای غیرقابل تصور خود راً نتیجهگیری "ساختهاست که هیچ کاری برای سیاستهای کلان اقتصادی ندارد."[67] سولو همچنین از مدلهای DSGE انتقاد کرد که اغلب تصور میکند که یک "عامل نماینده " تنها میتواند نمایانگر تعامل پیچیده بسیاری از عوامل مختلف باشد که دنیای واقعی را تشکیل میدهند.[67] رابرت گوردون خواستار تجدید مدلسازی نظریهپردازی و عدم تعادل بود. او هر دو اقتصاددان کلاسیک جدید و کینزی جدید که فرض میکردند این بازارها تسویه شده هستند، ناامید شد. وی خواستار تجدید مدلهای اقتصادی شد که میتواند شامل ترخیص بازار و کالاهای گرانقیمت به ترتیب مانند نفت و مسکن باشد.[68] ریکاردو جی کابالرو ضمن انتقاد از مدلهای DSGE، معتقد است که کار اخیر در امور مالی پیشرفت را نشان میدهد و نشان میدهد که اقتصاد کلان مدرن به دلیل بحران مالی نیاز به ایجاد مجدد متمرکز دارد اما در این صورت خرد نمیشود.[69]

نظریه دگر اندیشان

اقتصاددانان دگر اندیش به اندازه ای در خارج از جریان اصلی تئوریها را رعایت میکنند تا به حاشیه رانده شوند [70] وبی ربط با مبانی رفتار میکنند.[71] در ابتدا، اقتصاددانان دگراندیش از جمله جوآن رابینسون، در کنار اقتصاددانان اصلی فعالیت میکردند، اما گروههای دگراندیش خود را منزوی کردند و در اواخر دهه ۱۹۶۰ و ۱۹۷۰ گروههای متزوی ایجاد کردند.[70] اقتصاددانان دگراندیش امروزی بیشتر در مجلات خود به جای مدلهای رسمی جریان اصلی و کارهای نظری انتزاعی تر منتشر میکنند.[70]

بحران مالی سال ۲۰۰۸ و رکود متعاقب آن محدودیتهای نظریههای موجود، مدلها و اقتصاد کلان موجود را برجسته کرد. مطبوعات عامه دربارهٔ اقتصاد پسا کینزی بحث کردند[72] دو مکتب اقتصادی اتریش و دگراندیش که تأثیر چندانی در اقتصاد جریان اصلی ندارند.[73][74]

اقتصاد پسا کینزی

در حالی که نئو کینزیها ایدههای کینز را با تئوری نئوکلاسیک ادغام میکردند، پسا کینزیها به جهات دیگری رفتند. پسا کینزیها مخالف سنتز نئوکلاسیک بودند و تفسیر اصولگرایانه از کینز را که در تلاش برای توسعه تئوریهای اقتصادی بدون عناصر کلاسیک بود، به اشتراک گذاشت. [75] هسته اصلی اعتقاد پسا کینزی، رد سه اصل است که از نظر کلاسیکها و دیدگاه اصلی کینزی از اهمیت ویژه ای برخوردار است: خنثایی پول، تعویض ناخالص و اصول ارگادیستی. [76] [77] پسا کینزیها نه تنها بیطرفی پول را در کوتاه مدت رد میکنند، بلکه پول را به عنوان یک عامل مهم در درازمدت میبینند، [76] نظر سایر کینزیها در دهه ۱۹۷۰ سقوط کرد. تعویض ناخالص نشان میدهد کالاها قابل تعویض هستند. تغییرات نسبی قیمت باعث میشود افراد متناسب با تغییر، میزان مصرف خود را تغییر دهند. [78] اصول ارگادیستی ادعا میکند که آینده اقتصاد بر اساس شرایط گذشته و حال بازار قابل پیشبینی است. بدون فرض ارگادیک، عوامل قادر به شکلدادن انتظارات عقلایی نیستند و نظریه جدید کلاسیک را تضعیف میکنند. [78] در یک اقتصاد غیر ارگدیستی، پیشبینیها بسیار سخت است و تصمیمگیری با عدم اطمینان مانع میشود. تا حدودی به دلیل عدم اطمینان، پسا کینزیها نسبت به کینزیهای جدید موضع متفاوتی در مورد قیمتها و دستمزدهای مهم دارند. آنها چسبندگیهای اسمی را توضیحی برای عدم پاکسازی بازارها نمیبینند. در عوض آنها فکر میکنند قیمتهای چسبنده و قراردادهای بلند مدت انتظارات را غنیمت شمرده و عدم اطمینان را که مانع بازارهای کارآمد است، کاهش میدهد. [75] سیاستهای اقتصادی پسا کینزی بر لزوم کاهش عدم اطمینان در اقتصاد از جمله شبکههای ایمنی و ثبات قیمت تأکید دارد. [76] [77] هایمن مینسکی مفاهیم پسا کینزی در مورد عدم اطمینان و بیثباتی را در نظریه بحران مالی به کار برد، جایی که سرمایه گذاران بهطور فزاینده بدهی میگیرند تا زمانی که بازده آنها دیگر نتواند بهره داراییهای اهرمی را بپردازد و منجر به یک بحران مالی شود. [77] بحران مالی ۲۰۰۷–۲۰۰۸ توجه اصلی را به کارهای مینسکی جلب کرد. [72]

مکتب اقتصادی اتریش با اصول اقتصاد کارل منگر در سال ۱۸۷۱ آغاز شد. پیروان منگر تا حدود جنگ جهانی دوم وقتی که تمایز بین اقتصاد اتریش و سایر مکاتب فکری عمدتاً شکسته شد، گروهی متمایز از اقتصاددانان تشکیل دادند. سنت اتریشی به عنوان یک مکتب جداگانه زنده ماند، با این حال، از طریق آثار لودویگ فون میزس و فردریش هایک. اتریشیهای امروزی به دلیل علاقه به کارهای قبلی اتریشی و پرهیز از روش استاندارد تجربی از جمله اقتصاد سنجی متمایز هستند. اتریشیها همچنین به جای تعادل، روی فرایندهای بازار تمرکز میکنند. [79] اقتصاددانان جریان اصلی بهطور کلی از روششناسی آنها انتقاد میکنند. [80] [81]

هایک تئوری چرخه تجارت اتریش را ایجاد کرد، که تلفیق نظریه سرمایه منگر و نظریه پول و اعتبار میس است. [82] این تئوری مدلی از سرمایهگذاری بین زمانی را ارائه میدهد که در آن برنامههای تولید قبل از تولید محصول نهایی است. تولیدکنندگان برنامههای تولید را برای انطباق با تغییرات در تمایلات مصرفکننده تجدید میکنند. [82] تولیدکنندگان به جای تقاضای فعلی به «تقاضای مشتق شده» پاسخ میدهند که تقاضا برای آینده تخمین زده میشود. اگر مصرفکنندگان هزینههای خود را کاهش دهند، تولیدکنندگان معتقدند که مصرفکنندگان برای هزینههای اضافی بعداً پسانداز میکنند، بنابراین تولید ثابت میماند. [82] همراه با بازار صندوقهای وام دهی (که مربوط به پسانداز و سرمایهگذاری از طریق نرخ بهره است)، این تئوری تولید سرمایه منجر به الگویی از اقتصاد کلان میشود که در آن بازارها ترجیحات بین زمانی را منعکس میکنند. [82] الگوی هایک نشان میدهد که حباب اقتصادی از زمانی شروع میشود که اعتبار ارزان قیمت در جایی که منابع توزیع نشدهاند، رونق بگیرد، به گونه ای که مراحل اولیه تولید منابع بیشتری را از آنچه لازم است دریافت میکند و تولید بیش از حد شروع میشود. برای جلوگیری از استهلاک، مراحل بعدی سرمایه برای نگهداری تأمین نمیشود. [82] تولید بیش از حد در مراحل اولیه با سرمایه پایین مرحله پسانداز قابل پردازش نیست. رونق زیاد میشود وقتی فقدان کالاهای تمام شده به «پسانداز اجباری» منجر شود، زیرا کمترین کالای آماده برای فروش را میتواند تولید کند. [82]

یادداشت

- Hicks, J. R. (April 1937). "Mr. Keynes and the "Classics"; A Suggested Interpretation". Econometrica. 5 (2): 147–159. doi:10.2307/1907242. JSTOR 1907242.

- Modigliani, Franco (January 1944). "Liquidity Preference and the Theory of Interest and Money". Econometrica. 1 (12): 45–88. doi:10.2307/1905567. JSTOR 1905567.

- Solow, Robert M. (February 1956). "A Contribution to the Theory of Economic Growth". The Quarterly Journal of Economics. 70 (1): 65–94. doi:10.2307/1884513. hdl:10338.dmlcz/143862. JSTOR 1884513.

- Swan, T. W. (1956). "Economic Growth and Capital Accumulation". Economic Record. 32 (2): 334–361. doi:10.1111/j.1475-4932.1956.tb00434.x.

- Phillips, A. W. (November 1958). "The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957". Economica. 25 (100): 283–299. doi:10.2307/2550759. JSTOR 2550759.

- Lipsey, R.G. (February 1960). "The Relation between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1862–1957: A Further Analysis". Economica. 27 (105): 1–31. doi:10.2307/2551424. JSTOR 2551424.

- Clower, Robert W. (1965). "The Keynesian Counterrevolution: A Theoretical Appraisal". In Hahn, F. H., F.H.; Brechling, F. P.R. The Theory of Interest Rates. London: Macmillan.

- Leijonhufvud, Axel (1968). On Keynesian economics and the economics of Keynes: a study in monetary theory. London: Oxford University Press. ISBN 978-0-19-500948-4.

- Barro, Robert J.; Grossman, Herschel I. (1971). "A General Disequilibrium Model of Income and Employment". American Economic Review. 61 (1): 82–93. JSTOR 1910543.

- Friedman, Milton (1956). "The Quantity Theory of Money: A Restatement". In Friedman, Milton. Studies in the Quantity Theory of Money. Chicago: University of Chicago Press.

- Lucas, Robert E. (1972). "Expectations and the Neutrality of Money". Journal of Economic Theory. 4 (2): 103–123. CiteSeerX 10.1.1.592.6178. doi:10.1016/0022-0531(72)90142-1.

- Muth, John F. (1961). "Rational Expectations and the Theory of Price Movements". Econometrica. 29 (3): 315–335. doi:10.2307/1909635. JSTOR 1909635.

- Sargent, Thomas J.; Wallace, Neil (1975). "'Rational' Expectations, the Optimal Monetary Instrument, and the Optimal Money Supply Rule". Journal of Political Economy. 83 (2): 241–54. doi:10.1086/260321. JSTOR 1830921.

- Hall, Robert E. (1978). "Stochastic Implications of the Life Cycle-Permanent Income Hypothesis: Theory and Evidence". Journal of Political Economy. 86 (6): 971–987. doi:10.1086/260724. JSTOR 1840393.

- Lucas, Robert (1976). "Econometric Policy Evaluation: A Critique". In Brunner, K.; Meltzer, A. The Phillips Curve and Labor Markets. Carnegie-Rochester Conference Series on Public Policy. 1. New York: American Elsevier. pp. 19–46. ISBN 978-0-444-11007-7.

- Lucas, R.E.; Rapping, L.A. (1969). "Real Wages, Employment and Inflation". Journal of Political Economy. 77 (5): 721–754. doi:10.1086/259559. JSTOR 1829964.

- Lucas, R. E. (1973). "Some International Evidence on Output-Inflation Tradeoffs". The American Economic Review. 63 (3): 326–334. JSTOR 1914364.

- Kydland, F. E.; Prescott, E. C. (1982). "Time to Build and Aggregate Fluctuations". Econometrica. 50 (6): 1345–1370. doi:10.2307/1913386. JSTOR 1913386.

- Fischer, S. (1977). "Long-Term Contracts, Rational Expectations, and the Optimal Money Supply Rule". The Journal of Political Economy. 85 (1): 191–205. doi:10.1086/260551. hdl:1721.1/63894.

- Ball, L.; Romer, D. (1990). "Real Rigidities and the Non-Neutrality of Money" (PDF). The Review of Economic Studies. 57 (2): 183–203. doi:10.2307/2297377. JSTOR 2297377.

- Cooper, R.; John, A. (1988). "Coordinating Coordination Failures in Keynesian Models" (PDF). The Quarterly Journal of Economics. 103 (3): 441–463. doi:10.2307/1885539. JSTOR 1885539.

- Diamond, Peter A. (October 1982). "Aggregate Demand Management in Search Equilibrium". Journal of Political Economy. 90 (5): 881–894. doi:10.1086/261099. hdl:1721.1/66614. JSTOR 1837124.

- Blanchard, O. J.; Summers, L. H. (1986). "Hysteresis and the European Unemployment Problem". NBER Macroeconomics Annual. 1: 15–78. doi:10.2307/3585159. JSTOR 3585159.

- Lindbeck, Assar; Snower, Dennis (1988). The insider-outsider theory of employment and unemployment. Cambridge, Massachusetts: MIT Press. ISBN 978-0-262-62074-1.

- Shapiro, C.; Stiglitz, J. E. (1984). "Equilibrium Unemployment as a Worker Discipline Device". The American Economic Review. 74 (3): 433–444. JSTOR 1804018.

- Romer, Paul M. (October 1990). "Endogenous Technological Change" (PDF). Journal of Political Economy. 98 (5): S71–S102. doi:10.1086/261725. JSTOR 2937632.

- Romer, Paul M. (October 1986). "Increasing Returns and Long-Run Growth". Journal of Political Economy. 94 (5): 1002–1037. doi:10.1086/261420. JSTOR 1833190.

- Mankiw, N. Gregory; Romer, David; Weil, David N. (May 1992). "A Contribution to the Empirics of Economic Growth". The Quarterly Journal of Economics. 107 (2): 407–437. CiteSeerX 10.1.1.335.6159. doi:10.2307/2118477. JSTOR 2118477.

- Christiano, Lawrence J.; Eichenbaum, Martin; Evans, Charles L. (2005). "Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy". Journal of Political Economy. 113 (1): 1–45. doi:10.2307/426038. JSTOR 426038.

- Smets, Frank; Wouters, Rafael (2007). "Shocks and Frictions in US Business Cycles: A Bayesian DSGE Approach" (PDF). American Economic Review. 97 (3): 586–606. doi:10.1257/aer.97.3.586. hdl:10419/144322.

Citations

- Blanchard 2000.

- Dimand 2008.

- Snowdon & Vane 2005.

- McCallum 2008.

- Mankiw 2006.

- Froyen 1990.

- Marcuzzo & Roselli 2005.

- Dimand 2003.

- Woodford 1999.

- Case & Fair 2006.

- Harrington 2002.

- Skidelsky 2003.

- Wicksell, Knut 1999.

- Uhr 2008.

- Patinkin 2008.

- Blinder 2008.

- "Keynes and Probability" 1999.

- Fletcher 2002.

- "Neo-Keynesianism" 1999.

- Backhouse 1997.

- Romer 1993.

- Skidelsky 2009.

- Janssen 2008.

- Ireland 2008.

- Eltis 1987.

- Snowdon & Vane 2002.

- Temple 2008.

- Solow 2002.

- Goodfriend & King 1997.

- Mishkin 2004.

- "Edmund Phelps's Contributions to Macroeconomics" 2006.

- Backhouse & Boianovsky 2012.

- Tsoulfidis 2010.

- De Vroey 2002.

- Hoover 2003.

- Mankiw 1990.

- Barro 1979.

- Beaud & Dostaler 1997.

- Romer 2005.

- DeLong 2000.

- Krugman & Wells 2009.

- Fischer 2008.

- Woodford 2009.

- Dindo 2007.

- Brannon 2006.

- Sargent 2008.

- Hoover 2008.

- Hahn & Solow 1997.

- Mark 2001.

- Christiano & Fitzgerald 2001.

- Mankiw & Romer 1991.

- Galí ۲۰۰۸.

- Cooper & John 1988.

- Mankiw 2008.

- Howitt 2002.

- Diamond 1982.

- Durlauf, Johnson & Temple 2005.

- Blaug 2002.

- Klenow & Rodriguez-Clare 1997.

- Kocherlakota 2010.

- Hoover 1995.

- Quah 1995.

- "What went wrong with economics" 2009.

- Wren-Lewis 2012.

- Krugman 2009.

- "The other-worldly philosophers" 2009.

- Solow 2010.

- Gordon 2009.

- Caballero 2010.

- Backhouse 2010.

- Lee 2008.

- "Buttonwood: Minsky's moment" 2009.

- Solow 1988.

- Stigler 1988.

- Cottrell 1994.

- Davidson 2005.

- King 2008.

- Davidson 2003.

- Kirzner 2008.

- Boettke & Leeson 2003.

- "Heterodox economics: Marginal revolutionaries" 2011.

- Garrison 2005.

Further reading

مقالات

- de Vroey, Michel (2004). "The History of Macroeconomics Viewed against the Background of the Marshall-Walras Divide". History of Political Economy. 36: 57–91. doi:10.1215/00182702-36-suppl_1-57.

کتاب

- Handbooks in Economics

- Taylor, John B.; Woodford, Michael, eds. (1999). Handbook of macroeconomics. Handbooks in Economics. 1–3. North-Holland. ISBN 978-0-444-50156-1.

- Handbook of Monetary Economics, Elsevier.

- Friedman, Benjamin M. , and Frank H. Hahn, ed. , 1990. v. 1 links for description & contents and chapter-outline previews

- _____, 1990. v. 2 links for description & contents and chapter-outline previews.

- Friedman, Benjamin, and Michael Woodford, 2010. v. 3A & 3B links for description & and chapter abstracts.

- Leijonhufvud, Axel (1981). Information and coordination: essays in macroeconomic theory. New York: Oxford University Press. ISBN 978-0-19-502815-7.

- Woodford, Michael (2003). Interest and prices: Foundations of a theory of monetary policy. Princeton, New Jersey: Princeton University Press. ISBN 978-0-691-01049-6.

پیوند به بیرون

- Articles at IDEAS (Internet Documents in Economics Access Service) classified as "History of Economic Thought since 1925: Macroeconomics"

- Database of macroeconomic models

پادکستها و فیلمها

- Related Nobel Prize lecture videos and other material

- Thomas Sargent and Chris Sims (2011) "Empirical research on cause and effect in the macroeconomy"

- Peter Diamond, Dale Mortensen, and Christopher Pissarides (2010) "Analysis of markets with search frictions"

- Edmund Phelps (2006) "Analysis of intertemporal tradeoffs in macroeconomic policy"

- Finn E. Kydland and Edward C. Prescott (2004) "Dynamic macroeconomics: the time consistency of economic policy and the driving forces behind business cycles"

- George Akerlof, Michael Spence, and Joseph Stiglitz (2001) "Analyses of markets with asymmetric information".

- Institute for New Economic Thinking Conference Proceedings videos